7月1日起,2大與房地產有關重大新制度正式登場!為了打擊房產市場投資客炒作歪風,內政部與財政部祭出實價登錄2.0政策與房地合一2.0政策,希望藉此矯正房產市場買賣資訊不平衡現象,使交易資訊更加透明化,避免房價漫天翻漲。那究竟新制與舊制有哪些差別?591房屋交易網彙整各項措施提供讀者總覽,一手掌握完整房產新訊。

★實價登錄2.0 5大改革重點

實價登錄2.0新制有5大變革,包括成交案件地號與門牌完整揭露、預售屋銷售前須備查,成交後30天內須申報、機關有查核權,最重可按次罰100萬元、禁紅單轉售、預售屋契約納管等,將使不動產成交資訊更即時完整揭露,防堵投機炒作。

1.成交案件地號與門牌須完整揭露

修法前,實價登錄諮詢只有揭露區段化的地號或門牌資料,而2.0新制施行後將揭露詳實的地號及門牌資訊;此外,2012年舊制所登錄的買賣、租賃及預售屋不動產交易資訊也將溯及揭露,使交易資訊更為透明。

2.預售屋銷售前備查納管,成交後30天內即時申報

實價登錄2.0新制上路後,銷售預售屋者在建案開始銷售前,必須先將建案資訊及定型化契約報請縣市政府備查,而且,預售屋不論是銷售預售屋者自售或委託代銷業者銷售,均應在簽約買賣契約日起30日內申報交易價格等資訊。

3.增訂機關查核權、加重屢不改正罰責

此外,縣市政府有權得向交易當事人等要求查閱相關文件或說明的規定,假如發現有不實申報登錄價格的案件,亦可由內政部向相關機關或金融機構查閱有關文件。對於未依限申報、申報價格或面積不實情形,主管機關可按戶(棟)處3~15萬元罰鍰,經2次處罰仍未改正者,並可加重按次處30~100萬元罰鍰。

4.紅單交易納管並禁轉售

銷售預售屋者或代銷業者收受定金時,必須訂定書面契據並確立標的物及價金等事項,且不得約定有保留出售、保留簽約的權利,或其他不利於買受人事項;而買受人也不得將該書面契據轉售予第3人。違反規定者,將按戶(棟)處15~100萬元罰鍰,防杜投機炒作。

圖/預售屋禁轉售予第3人。

5.預售屋買賣定型化契約納管

銷售預售屋者在銷售前應將買賣定型化契約報請地方政府備查;如果契約如違反《預售屋買賣定型化契約應記載及不得記載事項》,上級機關可直接按戶(棟)處6~30萬元罰鍰。

《獨家專題》實價登錄2.0終於在7月上路,想了解修法後究竟會對房價產生什麼變化以及對今後房產市場影響、屋主賣房如何避稅、房仲專家怎麼看趨勢等詳細內容分析,591房屋交易網有整理相關實登獨家解析專題報導,民眾只要點以下連結,即可一次搞懂利害情勢。

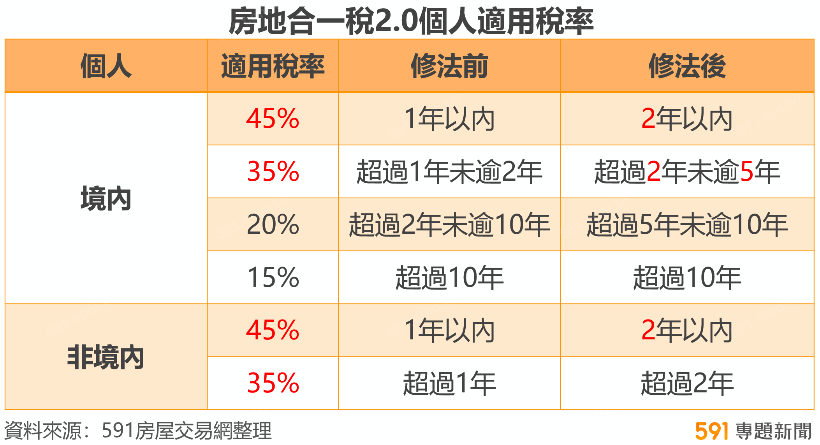

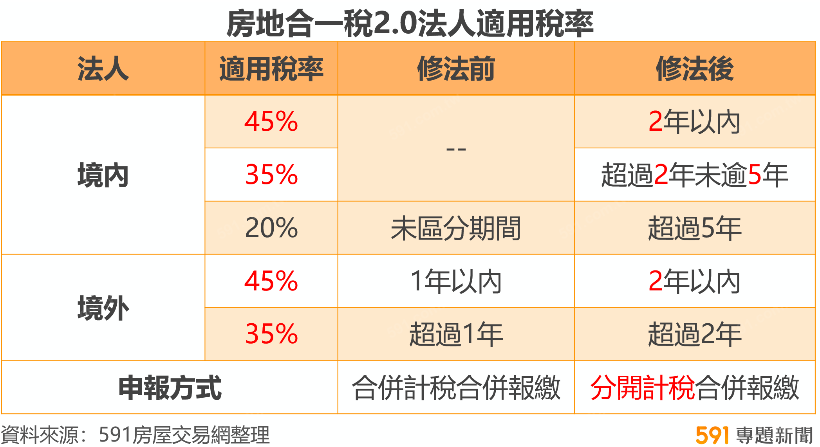

★房地合一稅2.0版 5大變革重點

房地合一稅(1.0)為2016年上路的房地交易稅制,屬交易稅,出售房地才須申報,有獲利就得進一步做繳稅的動作,凡2016年1/1後取得房地,出售時均得適用,而此次房地合一稅2.0新制上路,與舊制相比共有5大變革,包括擴大短期持有重稅範圍,個人及企業2016年後取得房地,以及短期內房屋買賣將扣除45%重稅,並納入預售屋及特定股權交易課徵。

1.短期套利者課重稅

延長個人房地短期交易所得課重稅(35%、45%)的持有期間,抑制個人短期炒作不動產。

2.法人比照個人課稅

營利事業依持有期間按差別稅率分開計稅,防止個人藉設立營利事業短期交易來避稅。

3.擴大房地課稅範圍

將預售屋交易及實質移轉房地的股權交易納入課稅,以來抑制預售屋炒作,防杜以股權移轉方式炒作地不動產。也就是說預售屋同「個人短期交易」稅率規定, 5年內轉手交易且有獲利,就得課35%~45%重稅。而交易持股(或出資額)過半數營利事業的股份(或出資額),且該營利事業股權(或出資額)價值50%以上是由國內房地構成者,必須課房地合一稅。

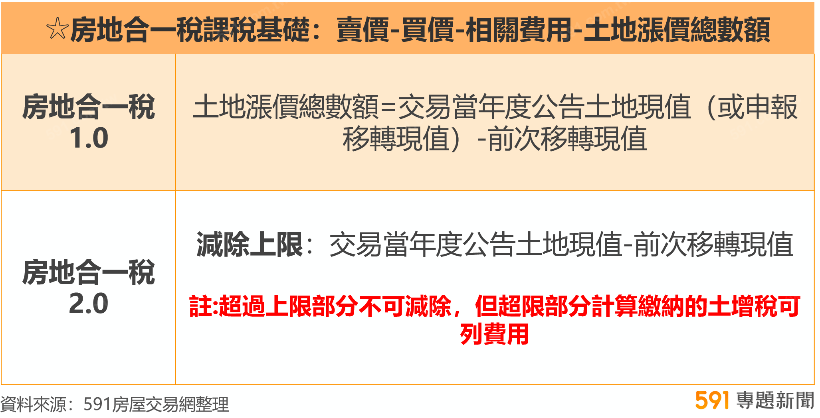

4.土地漲價總數額增設減除上限

房地合一稅課稅基礎是以賣價-買價-相關費用-土地漲價總數額,但少數民眾藉由高報土地移轉現值,墊高土地漲價總數額,以減少交易所得,規避35%、45%的所得稅負。

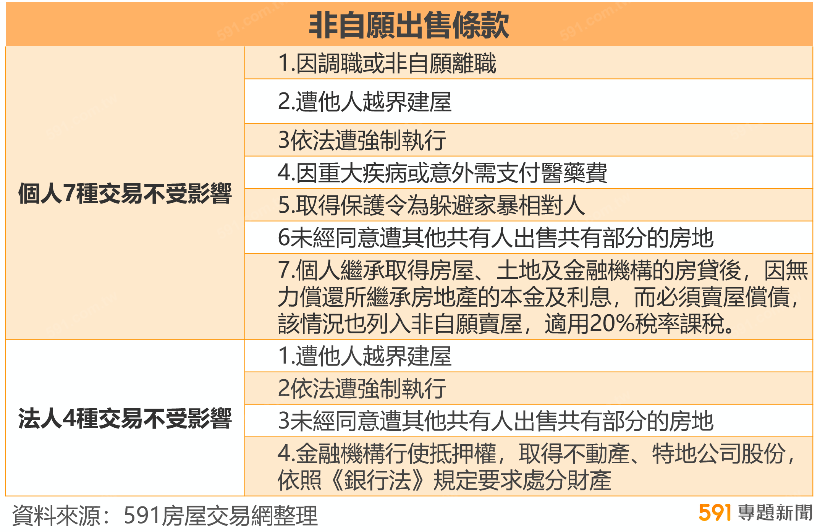

5.符合特定交易不受影響

為避免影響非自願出售不動產的賣家,因而遭到重稅懲罰,財政部羅列個人7種、營利事業4種,合計11種可排除適用短期交易重稅的豁免樣態。假如民眾符合以下非自願出售條款,則持有5年內出售,適用20%稅率課稅;另,自住房地持有並設籍滿6年(課稅所得400萬元以下免稅)仍適用10%稅率課稅。

《獨家專題》房地合一稅2.0被視為政府打炒房大絕招,但上路後真的可以下修房價嗎?價格真的可以完全透明公開?紅單買賣就此消聲滅跡?591房屋交易網專訪市場相關學者專家,分析使用者回饋大數據,獨家解析其中修法深意,民眾只要點以下連結,就可掌握全面資訊。